作者|东台

交易进入最后倒计时,达安基因有了新归属。

01

正式交易文件已签署

达安基因即将纳入广药版图

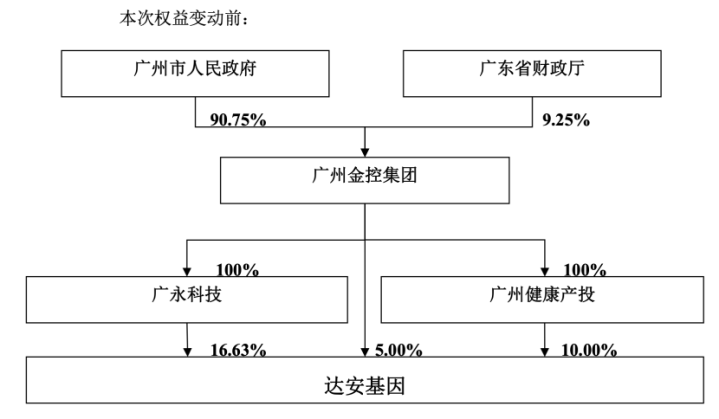

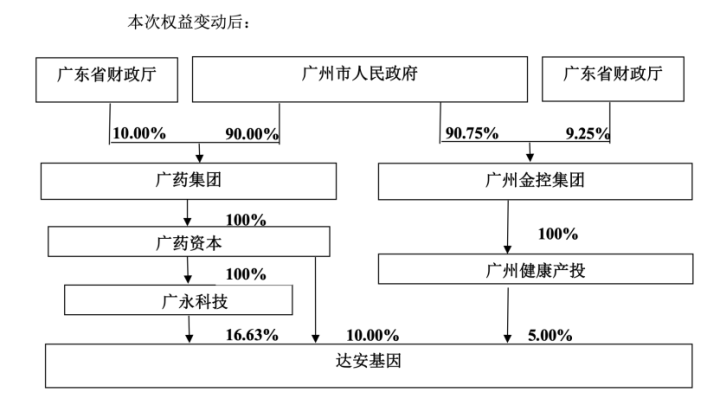

5月16日,达安基因发布公告披露,广药集团旗下全资子公司广药资本已与达安基因股东广州金控、广州健康产投及广永科技签署了附生效条件的控股权收购协议等正式交易文件。

本次交易的总对价合计约为24.18亿元(含税)。权益变动如实施完成,广药资本将成为达安基因间接控股股东,合计控股占公司总股本的26.63%。

所附生效条件为取得上级国资/财政管理部门等有权政府部门批准,能否取得上述批准以及取得的时间存在一定的不确定性。

由于广州金控集团、广药集团均为广州市人民政府控制的企业,本次交易若成功实施,不会导致公司控股股东及实际控制人发生变更,公司的控股股东仍为广永科技,实际控制人为广州市人民政府。

目前,广药集团旗下的控股和战略投资的上市公司包括白云山、康美药业、南京医药等公司。

今年1月,广药集团在年度工作会议上首次提出,面向“十五五”,广药集团将通过构建“4+4+X”业务发展格局,即医药商业、化药科技、现代中药、天然饮品“四大基石业务板块”;消费健康、生物创新、诊断器械、农业科技“四大增长业务板块”;资产运营、医疗服务等“延伸业务板块”,力争“再造一个广药”。

而此次控股达安基因,就是广药集团在诊断器械领域的关键布局,使其在体外诊断领域拥有了重要抓手。

02

成为“广药系”,达安基因能否脱困?

近几年,达安基因的日子不算好过。

达安基因是一家以分子诊断技术为主导的体外诊断整体解决方案提供商。疫情黑天鹅将分子诊断行业快速推高到一个空前的规模,达安基因收入规模也随之起飞。

2023年起,市场需求的转变致使达安基因业绩断崖式下滑,此后也一路阴跌。

受价格和需求变化影响,2025年公司毛利率同比进一步下降5.51%。在2024年、2025年连续两年亏损的基础上,今年一季度达安基因营收同比下降11.65%,归母净利润亏损9815万元。

从体外诊断行业的角度看,当前国内市场面临集采常态化、价格体系重塑、医保支付改革、产业竞争等多重挑战。达安基因海外业务占公司整体营收比重相对较小,受国内市场影响较大。

压力之下,达安基因也在积极寻求破局之法。

去年,达安基因优化运营管理机制,精简人员组织,过起了“紧日子”,推进降本增效和资源优化。2025年公司经营性净现金流量同比增加6.38%,显示出现金流管理和运营效率方面的积极成效。

此外,达安基因还加强了历史应收账款的催收回款力度,组建专班、指定专人、全面对账,2025年末公司应收账款账面价值同比下降41%。

尽管业绩压力较大,2025年达安基因依然给出了2.38亿元的研发投入,占公司营收比重31.4%,这在A股医疗器械上市公司中是一个颇高的比例。去年达安基因还调整了研发组织架构,以提升研发决策效率与项目推进速度。

增量突破迫在眉睫,这家老牌IVD企业将目光投向了医疗健康消费市场,探索大健康产业化路径。

基于诊断技术积累,达安基因拓展健康保健品业务领域,初步开发了肠道健康与草本食品两个产品线,目前正处于产品开发、内测和渠道对接初期。同时逐步完成生物制造服务项目的场地搭建、验证,为对外开展服务打下基础。

海外市场方面,目前达安基因的主要客户集中在拉美和东南亚地区。达安基因表示,未来将持续评估海外市场的机遇、风险和挑战,探索海外战略的落地模式和路径。

回到此次收购,达安基因与广药集团在医疗器械、医疗健康服务、养老保健、大健康等领域具有战略协同和广泛合作前景。收购完成后,达安基因可借助广药集团的医药流通平台、研究平台等方面优势,在市场推广、新产品新技术研发等领域取得新突破。

不过,对于双方而言,这笔交易能否如其所愿地带来回报,现阶段给出定论还为时尚早。新的挑战正等待着他们。

联丰优配提示:文章来自网络,不代表本站观点。